Ako využiť chargeback a dostať peniaze späť pri platbe kartou?

![]()

Obsah

- Čo je chargeback

- PayPal, GoPay, Agmo… jednoducho sprostredkovatelia

- Air Bank

- Cetelem

- Česká sporiteľňa

- ČSOB

- Equa bank

- Expobank

- Fio banka

- GE Money Bank

- Home Credit

- mBank

- Raiffeisenbank

- UniCredit Bank

- Volksbank Löbau-Zittau

- Zuno Bank

Chargeback vás môže ochrániť pred nepoctivými obchodníkmi, ale aj v prípade, že vám nepríde zaplatený tovar. Niektoré informácie o chargebacke ste ale možno nevedeli.

Platili ste pri nákupe platobnou kartou a obchodník vám nedodal objednaný tovar alebo službu? Alebo ste dostali niečo iné, než ste si objednali? Potom môžete využiť silný spotrebiteľský nástroj nazvaný chargeback (tj spätné zaúčtovanie). Za určitých podmienok totiž môžete získať peniaze späť. Tento nástroj je jednou z hlavných výhod platobných kariet.

Napríklad nemusíme chodiť ďaleko. Napríklad keď skrachovali aerolinky SkyEurope, tak niektoré banky vracali v rámci služby chargeback klientom peniaze za prepadnuté letenky. Prípad skrachovaných aeroliniek tiež ukázal, ako sa môže prístup komerčných bánk líšiť. Zatiaľ čo niektoré banky čakali, až dobehne reklamačné konanie, ďalšie zase klientom vyplácali peniaze „zo svojho“.

Čo je chargeback

Chargeback je názov pre proces, ktorým držiteľ karty reklamuje prostredníctvom svojho vydavateľa karty transakciu zaúčtovanú u obchodníka hlavne z dôvodu:

- neposkytnutie služby,

- neobdržaní tovaru/služby alebo

- zámeny tovaru/služby.

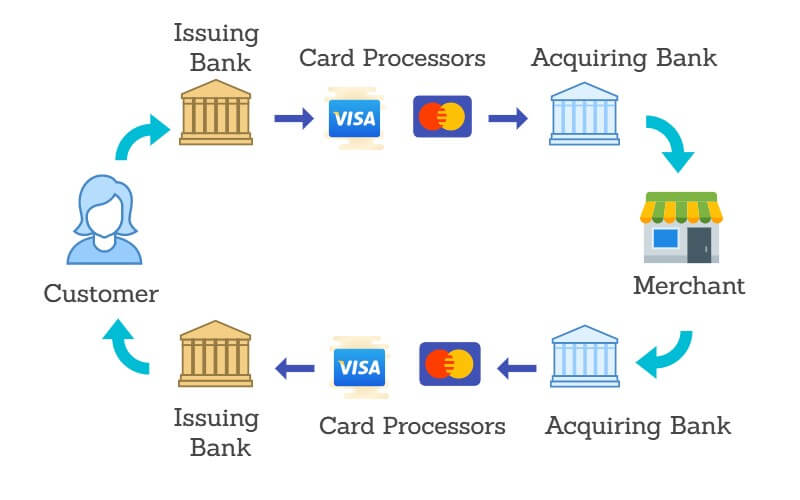

Spadá sem aj duplicitne zaúčtovaná transakcia. Ide v podstate o reklamáciu tovaru/služby s tým rozdielom, že ju nepodávate predajnému miestu, ale banke. Banka obchodníka následne kontaktuje s informáciou, že pri transakcii sa vyskytli pochybnosti a musí doložiť všetku dokumentáciu súvisiacu s transakciou. Pretože chargeback nepatrí práve medzi lacné nástroje, a to ako pre banku, tak aj pre obchodníka, je lepšie ho využívať len v prípade, keď klasická reklamácia podaná priamo u obchodníka zlyhá, alebo nie je z rozumných dôvodov možná.

Technicky to funguje tak, že vydavateľ karty požiada priamo banku obchodníka o zaúčtovanie chargebacku a tá čiastka sa následne prejaví na nostro účtoch vydavateľa karty. O peniaze tak ihneď prichádza hlavne banka obchodníka, a tá ho po ňom chce späť. Ide o automatizovaný proces, ale nie je taký jednoduchý, ako to vyzerá. Chargebacky sú obľúbenými podvodnými nástrojmi, preto sa im banky bránia a vyžadujú predkladanie dokumentov. Nezriedka to vyzerá ako bankový ping-pong. Banka pošle príkaz na chargeback, druhá ho zamietne a stále dookola.

Pre slušného obchodníka môže byť chargeback dokonca veľmi nebezpečný, obzvlášť, ak má zákazníkov s kartami American Express. Táto spoločnosť má striktné podmienky a ak nedôjde k dohode medzi obchodníkom a zákazníkom, má zákazník vždy pravdu. Majitelia pražských predajní s brúseným sklom majú nespočetné množstvo smutných historiek zo strát spôsobených odoslaním tovaru za hranice a následným uplatnením reklamácie priamo u vydavateľa karty.

Na druhej strane, nákladnosť chargebacku je dôvodom, prečo niektorí vydavatelia karty radšej reklamáciu vyriešia promptne a uhradia ju zo svojho bez toho, aby sa o nej obchodník dozvedel. Prečo? Je to lacnejšie. Záleží ale na výške reklamovanej čiastky. Inak sa zachová vydavateľ karty, keď budete reklamovať cca 500 Sk neoprávnene zaúčtovaných na čerpacej stanici (väčšia čiastka ako odobrané palivo), inak bude postupovať, ak pôjde o desaťtisíce, alebo opakované reklamácie.

PayPal, GoPay, Agmo… jednoducho sprostredkovatelia

Pribúda ale obchodníkov, ktorí platobné karty sami neakceptujú, ale využívajú pre nich platobné brány, resp. agregátory a sprostredkovateľa, napr. PayU, GoPay, PayPal, Skrill a pod. Pri transakcii je potom meno sprostredkovateľa platby, nie obchodníka.

Redakciu Mešce oslovil čitateľ s otázkou, ako následne prebieha chargeback u takýchto sprostredkovateľov, pretože mal obavy, že by ho nebolo možné uplatniť. Odpovieme vám ihneď: nemusíte mať obavy, platba cez sprostredkovateľa má rovnaké pravidlá, ako priamo u obchodníka.

“Ide o rovnaký proces. V detaile kartovej transakcie (autorizačnej alebo clearingovej správe) je identifikovaná inštitúcia, ktorá platbu predložila na zaúčtovanie. V rámci reklamačného konania komunikuje vydavateľ karty (nie držiteľ karty) so zasielateľskou inštitúciou (nie s obchodným miestom). Je v zodpovednosti predkladateľa transakcie, aby zmluvne zaistil súčinnosť obchodného miesta v prípade reklamácie”, popisuje postup u sprostredkovateľov Barbora Minksová zo spoločnosti Cetelem. “V prípade použitia 3D Secure je proces iný iba v prípade, keď klient tvrdí, že transakciu nevykonal”, dopĺňa Pavel Zúbek z GE Money Bank. Rovnaký postup potvrdzuje aj Vladimír Komjati z Air Bank: “Pokiaľ klient zaplatí cez sprostredkovateľa, prebieha prípadný chargeback veľmi podobne. Iba sa miesto na obchodníka obraciame priamo na sprostredkovateľa platby.” “Agregátor je len ďalším článkom v platobnom reťazci. Acquirer (vydavateľská banka) teda nepožaduje vyjadrenie k reklamácii držiteľa karty priamo od obchodníka, ale obráti sa na agregátora, a ten následne na obchodníka. Pre klienta ani vydavateľskú banku nejde o žiadnu komplikáciu okrem nepresnej textácie k transakcii na výpise z účtu, ktorá môže klienta pomýliť. Pre klienta ani vydavateľskú banku sa nejedná o žiadnu komplikáciu okrem nepresnej textácie k transakcii na výpise z účtu, ktorá môže klienta pomýliť”, uzatvára postup Klára Pačesová zo Slovenskej sporiteľne.

Ale napriek tomu existujú výnimky. Tie opisuje Tomáš Kelemen zo spoločnosti Diners Club:

“Užívateľ platobnej služby (= držiteľ karty/platcu) dáva príkaz na zaplatenie obchodníkovi (príjemcu) u daného poskytovateľa. Platba z kreditnej karty v prospech iného poskytovateľa je preto chápaná ako bezhotovostný prevod medzi dvoma poskytovateľmi platobných služieb („prevod medzi účtami“). Tu preto nie je dôvod na reklamáciu platobné operácie u vydavateľa platobnej karty, pretože tento prevod sa s vysokou pravdepodobnosťou uskutočnil podľa príkazu, ktorý zadal užívateľ (napr. Užívateľ chce zaplatiť v prospech obchodníka Abc z účtu PayPal, ale užívateľ nemá na účte PayPal dané množstvo finančných prostriedkov, preto na „naplnenie “ účtu PayPal použije kreditnú kartu a PayPal potom tieto prostriedky prevedie v prospech obchodníka Abc). Platbu v prospech takého poskytovateľa („uskutočniť prevod na účet u iného poskytovateľa“) možno vykonať aj iným platobným prostriedkom, ako je kreditná alebo debetná karta, napríklad aj bezhotovostným prevodom z bankového účtu. Z uvedeného dôvodu by držiteľ kreditnej karty mal takúto transakciu (platobnú operáciu) reklamovať priamo u poskytovateľa platobných služieb, ktorý vykonal platbu v prospech príjemcu (obchodníka).”

Rovnaký názor na to má Expobank v zastúpení Aleny Novákovej : “O rovnaký proces sa v tomto prípade nejedná, s bankou môže klient riešiť napr. reklamáciu, kedy si na PayPal kartou nadotuje svoj účet a pripísaný zostatok nezodpovedá výške transakcie. Banka by potom riešila chargeback s PayPal. V prípade nedodania tovaru sa rieši reklamácia buď priamo s obchodníkom, alebo so sprostredkovateľom (napr. PayPal má tzv. Resolution Centre). Sprostredkovateľ potom ďalej rieši reklamáciu s obchodníkom.”

Z ďalších odpovedí vydavateľov ale môžete vyčítať, že ani samotný chargeback u obchodníka nemusí byť vždy úspešným procesom. (Ide o oficiálne odpovede oslovených vydavateľov kariet.)

Pamätajte si

- Na reklamáciu kartovej transakcie máte 13 mesiacov, reklamáciu ale neodkladajte, každým dňom jej úspešnosť klesá.

- Archivujte si všetky dokumenty k transakcii (e-maily, objednávky, potvrdenky, fotografie, nahraný hovor, screeny obrazovky a pod.)

- Pokiaľ najprv peniaze dobijete k sprostredkovateľovi/agregátorovi platby (napr. do elektronickej peňaženky) a až následne vykonáte platbu, transakciu reklamujete u sprostredkovateľa. Pokiaľ cez sprostredkovateľa platba len prejde, môžete chargeback u vydavateľa karty uplatniť.

- Chargeback býva často zneužívaný podvodníkmi na vlastné obohatenie, vydavatelia kariet preto jeho oprávnenosť veľmi podrobne skúmajú.

Air Bank

Úspešnosť chargebacku je v praxi veľmi vysoká. Dôležité ale je, aby klient podal reklamáciu včas, najlepšie hneď potom, čo sa v stanovenej lehote nedohovorí na vrátení peňazí priamo s obchodníkom, a tiež to všetko doložil. Klient by si mal taktiež vždy (najlepšie už pred nákupom) dôkladne prečítať podmienky daného obchodníka a overiť si, či v nich nie sú pre dodanie daného produktu alebo služby stanovené nejaké špecifické termíny alebo podmienky.

Cetelem

Zaslanie chargebacku neznamená stopercentnú záruku na vrátenie reklamovanej čiastky. V prípade technickej chyby, keď dôjde napríklad k duplicitnému zaúčtovaniu, je pravdepodobnosť úspechu veľmi vysoká. Pri transakcii autorizovanej podpisom, kedy je držiteľ karty overený porovnaním podpisu na zadnej strane karty s podpisom na účtenke, môžeme čeliť argumentu obchodného miesta, že zamestnanci nie sú vyškolení grafológovia a nemohli teda odhaliť a zabrániť zneužitiu karty.

Rozhodujúce slovo pri spochybnených transakciách má arbitrážna komisia príslušnej kartovej schémy, ktorá posudzuje postupy pri riešení sporu a dokumentáciu predloženú vydavateľom karty či zasielateľskou inštitúciou.

Pri nákupe leteniek, hotelových rezervácií alebo prenájme áut je dôležité pred uskutočnením platby starostlivo prečítať zmluvné podmienky. Nedostatočné zoznámenie sa s poplatkami za sprostredkovanie služby, storno podmienkami môže byť príčinou neúspechu v reklamačnom konaní. Rovnaká ostražitosť je na mieste pri opakovaných platbách, ktoré fungujú ako „inkaso“ z platobnej karty

Česká sporiteľňa

Chargeback (= medzibankové reklamačné konanie) je pridaná hodnota platobných kariet a ich výhoda oproti platbám v hotovosti alebo na dobierku. Ak sa potvrdí oprávnenosť reklamácie, klient o svoje peniaze nepríde. Za klienta napríklad vyriešime, že sa zaslaný tovar líši od popisu na webe, je poškodený alebo ide o falzifikát, alebo keď tovar vôbec nedostane, obchodník nedodrží termín dodania a podobne. Výsledkom takejto reklamácie je buď to, že obchodník dodá tovar či službu podľa pôvodnej kúpnej zmluvy, alebo vráti čiastku späť na účet držiteľa karty.

ČSOB

Pokiaľ sa na nás v súvislosti s problémom chargebacku klient obráti, tak naša banka problém rieši a postupuje v rámci štandardných reklamácií platieb napr. na internete – reklamácia platby z dôvodu nedoručenia tovaru. Pokiaľ klientovi nedôjde tovar objednaný online cez internet, tak sa obráti na svoju banku a podá štandardnú reklamáciu. Banka reklamáciu prijme a urobí dotaz na obchodníka prostredníctvom jeho banky.

Pokiaľ obchodník nepreukáže doručenie, je reklamácia uznaná a peniaze sú klientovi pripísané na kartu, resp. na jeho účet. Reklamácia býva obvykle vyriešená najneskôr do 30 dní (pokiaľ to nie je možné z dôvodu lehôt kartovej asociácie, potom je klient informovaný o priebehu reklamačného konania a konečnej lehote uzavretia reklamácie). Pre klienta je teda výhodné na internete platiť kartou online, pretože pokiaľ tovar doručený nie je, tak zaň všetko rieši banka a klient s tým tak nemá žiadne ďalšie starosti.

To isté platí pre platbu cez terminál. Pokiaľ zaplatím za dovolenku kartou vopred na pobočke CK, ona potom skrachuje, tak je možné aj pri platbe cez terminál požadovať reklamáciu s veľkou šancou na úspech (záleží, čo bolo príčinou). Ako konkrétny prípad z minulosti môžeme uviesť krach leteckej spoločnosti a následné preplatenie z platieb kartou za letenky od tejto spoločnosti.

Equa bank

Chargebackové konanie nie je 100% úspešný proces reklamácie. Ide síce o konanie začaté bankou v zastúpení držiteľa karty, ale do konania vstupuje aj druhá strana, ktorá má právo k podanej požiadavke dodať dôkazy, ktorými preukazuje oprávnenosť naúčtovanej transakcie. Každý prípad je posudzovaný individuálne a individuálne je tiež volený postup v súlade s pravidlami kartovej asociácie.

Všeobecne platí, že držiteľ karty má právo u svojej banky podať žiadosť o začatie reklamačného konania na spornú transakciu, ale zároveň je povinný podať svojej banke všetku možnú súčinnosť, o ktorú ho banka požiada. U niektorých prípadov asociačné pravidlá vyslovene vyžadujú komunikáciu držiteľa karty priamo s obchodným miestom (tzn. jeho pokus o kontakt s obchodným miestom a tým vyriešenie spornej transakcie priamo).

Zo skúseností banky platí, že čím viac pravdivých informácií a podkladov k danej transakcii držiteľ karty banke dodá, tým zvyšuje percento úspešnosti banky získať preň čiastku späť. Držiteľ karty by sa nemal uchyľovať k prístupu, kedy odmieta akúkoľvek spoluprácu a očakáva, že mu bude čiastka vždy pripísaná späť na jeho účet.

Expobank

Chargeback všeobecne nikdy nemusí byť 100% úspešný proces reklamácie, avšak v dnešnej dobe, keď je na prvom mieste záujem a ochrana spotrebiteľa, končí väčšina oprávnených reklamácií v prospech klienta, a to aj napr. v prípadoch, keď banka v chargebackovom konaní neuspela a úhradou jej vzniká škoda

Fio banka

Chargeback prináša používateľom platobných kariet možnosť získať späť svoje peniaze v prípade, že obchodník nedodal objednaný tovar či služby. Nedá sa však rozhodne povedať, že ide o 100% úspešný proces reklamácie, pretože aj obchodník má svoje práva. Chargeback je v podstate začatie sporného konania na základe reklamovanej transakcie, ktoré sa vždy riadi pravidlami kartových asociácií. Svoju úlohu zohráva aj doba, kedy je reklamácia podaná. Tu platí čím skôr, tým lepšie.

A samozrejme je nutné vziať na vedomie obchodné podmienky daného e-shopu či spoločnosti, ktoré môžu stanovovať rôzne výnimky týkajúce sa napríklad lehoty alebo spôsobu dodania. Fio banka sa však vždy snaží pristupovať ku každému prípadu individuálne a pokiaľ je to možné, pomôcť svojim klientom, aby reklamácia prebehla v poriadku.

GE Money Bank

Proces má svoje pravidlá, ktoré regulujú asociácie a pokiaľ sa jedná o nejaký sporný prípad, rozhoduje asociácia a tam nikdy nie je istota, akým spôsobom rozhodne.

Veľmi dôležité je, aby klient vysvetlil všetky skutočnosti, ktoré sú spojené s transakciou a doložil všetky doklady. V mnohých prípadoch sa stáva, že klient nemá doklady a banka má ťažšiu situáciu pre získanie peňazí späť, príp. klient neuvedie všetky skutočnosti. Ďalším úskalím je príliš stará transakcia. Klienti majú na svoju reklamáciu 13 mesiacov, ale banka má oveľa lepšiu pozíciu, keď ide o reklamáciu transakcie ideálne ihneď po jej zaúčtovaní. Je veľmi dôležité kontrolovať si transakcie bezodkladne. Klienti by si sami mali tiež uvedomiť, kam na internete a internetové portály posielajú čísla kariet – viď zoznamky, sťahovanie filmov a ďalšie portály.

Keďže sú väčšinou podmienky v angličtine, málokto ich číta, klienti sa registrujú, a potom sú prekvapení, že im odchádzajú pravidelne platby. Z pozície banky klientom odporúčame čítať podmienky a nehlásiť čísla kariet + CVC2 kód na neznáme stránky.

Home Credit

V drvivej väčšine prípadov je chargeback uznaný. Muselo by ísť o nejakú naozaj zásadnú chybu klienta, aby bol zamietnutý.

mBank

Vždy je potrebné dodržať pravidlá kartovej spoločnosti (v našom prípade VISA) a doložiť dokumentáciu, ktorú VISA požaduje. Je nevyhnutné pokúsiť sa riešiť situáciu najprv s obchodníkom a doložiť komunikáciu, respektíve pokus o ňu.

Ďalej je potrebné poskytnúť presné informácie o tovare – nestačí len “televízia”, musí byť napríklad “televízia Sony XMP32546”, ďalej informácie, kedy mal byť tovar doručený, či bol doručený a bol poškodený, či bol doručený, ale nezodpovedalo popisu kedy, kam a ako bolo odoslané späť + číslo zásielky – dôkaz (podací lístok), atď.

Pokiaľ sú v riadnych termínoch doložené všetky potrebné náležitosti, je pravdepodobnosť výhry vysoká. Samozrejme protistrana môže reklamáciu zamietnuť a dôkazy vyvrátiť svojimi dokladmi. Všeobecne je potrebné, aby zákazník vždy banke povedal a doložil to, čo je potrebné a priebežne informoval o prípadných zmenách (napríklad keď tovar dodatočne príde)

Raiffeisenbank

Klient samozrejme môže požiadať svoju vydavateľskú banku o reklamáciu/vyslanie chargeback s tým, že:

- Mal by však splniť podmienku „kontaktu obchodného miesta“ a pokúsiť sa vyriešiť problém nedodania daného tovaru priamo s obchodným miestom. Táto podmienka je stanovená kartovými asociáciami.

- Pokiaľ obchodné miesto nebude reagovať/nebude klientovi nápomocné vo vyriešení daného problému, môže následne RB začať reklamačné konanie s bankou zastupujúcou dané obchodné miesto.

- V rámci reklamačného konania musí byť doložená všetka dostupná dokumentácia k spornej transakcii (objednávka tovaru/služieb s presným určením tohto tovaru/služieb, dátum doručenia, kedy a akým spôsobom sa klient snažil vyriešiť situáciu priamo s obchodným miestom a aká bola odpoveď obchodného miesta, napr. is uvedením, že obchodné miesto nereagovalo, nebolo kontaktné…)

Reklamácia/chargeback nemá vždy 100% úspešnosť – samozrejme v prípade, že klient tovar/službu skutočne nedostal, tak peniaze dostáva späť – každý prípad ale starostlivo preverujeme, tzn. pokiaľ obchodné miesto doloží, že tovar bol doručený či akúkoľvek dokumentáciu k danej transakcii, zasiela sa dokumentácia na posúdenie klientovi

Mnoho klientov si skôr nevie správne „spárovať“ transakcie, kde presne nie je uvedené meno obchodného miesta, ale namiesto mena je uvedený agregátor/sprostredkovateľ. Dôležité je teda vedieť priradiť správnu čiastku k správnej zákazke, mať prehľad o svojich platbách aj prehľad o tom, kedy má byť tovar/služba doručený.

UniCredit Bank

V prípade reklamácie držiteľa platobnej karty týkajúcej sa nedodaného tovaru, alebo neposkytnutej služby je obchodník, tj strana, u ktorej transakcia bola vykonaná, a ktorej tiež bola suma transakcie pripísaná na účet, povinný preukázať dodanie tovaru na adresu príjemcu alebo poskytnutie požadovanej služby. Toto je upravené Produktovými obchodnými podmienkami, ktoré sú súčasťou Zmluvy, ktorú má banka s obchodným partnerom.

Reklamáciu nemožno vždy určiť ako 100% úspešnú pre žiadnu zo subjektov, ktorí do procesu reklamačného konania (chargeback) vstupujú. Tento proces ovplyvňuje viacero faktorov.

V prvom rade je pre úspešnosť chargebacku skutočnosť, či držiteľ platobnej karty odovzdal svojej banke reklamáciu transakcie včas. Pokiaľ by nebola reklamácia podaná v termíne stanovenom Produktovými obchodnými podmienkami, potom by banka, ktorá držiteľa platobnej karty zastupuje, nemohla reklamačné konanie (chargeback) začať, bez ohľadu na skutočnosť, že držiteľ platobnej karty má všetky dôkazy o neoprávnenom zúčtovaní danej transakcie.

V prípade dodaného/nedodaného tovaru, alebo poskytnutej/neposkytnutej služby je dôkazné konanie veľmi zložité. Rovnaká situácia nastáva, pokiaľ sa reklamácia týka kvality poskytnutých služieb, alebo kvality dodaného tovaru v prípade, že objednávka bola uskutočnená prostredníctvom internetu. Všeobecne býva zložitejšie preukázať oprávnenosť transakcie v prípade, že držiteľ karty nie je fyzicky transakciu prítomný.

Volksbank Löbau-Zittau

Pokiaľ zákazník podá reklamáciu v termíne a doloží jej oprávnenosť, sú mu vrátené peniaze. Z ponuky Volksbank Löbau-Zittau sa to týka iba kreditných kariet. Bežné vydávané debetné karty typu VPay a Maestro neumožňujú platby na internete.

Zuno Bank

V prípade, že si klient objednal službu alebo tovar a zaplatil prostredníctvom platobnej brány, je dôležité, aby túto situáciu riešil priamo s obchodníkom, u ktorého si tovar objednal. Je potrebné, aby si zákazník schoval všetky doklady o nákupe, teda objednávku s presným popisom objednaného tovaru alebo služby, voucher, faktúru a spôsob úhrady, napríklad aj cez platobnú bránu.

Pokiaľ klient platil kartou a nie prevodom na účet a obchodník sľúbil vrátiť peniaze, alebo aj keď obchodník na písomnú výzvu klienta nereagoval, môže sa zákazník obrátiť na banku, ktorá kartu vydala. K svojej žiadosti o vyriešenie reklamácie je nutné priložiť všetky doklady a originálnu komunikáciu s obchodníkom, napríklad print screen mailovej komunikácie, kde je uvedený dátum, emailová adresa klienta aj obchodníka.

Reklamačné konanie na kartové transakcie má presne stanovené pravidlá medzinárodných kartových spoločností VISA a MasterCard. Chargeback je len časť reklamačného procesu, ktorý môže, ale taktiež nemusí byť úspešný.

V prípade, že má banka kompletnú evidenciu, je veľká pravdepodobnosť, že spor vyhrá. Môže sa stať, že klient už nemá napríklad voucher alebo objednávku, pretože si ich nestiahol a webová stránka je už zablokovaná. Aj v takýchto prípadoch môže banka začať reklamačné konanie, to ale nemusí byť úspešné.

Okrem toho sa často stáva, že si klient objednáva tovar určitej prominentnej značky, pričom už priamo z webovej stránky, z názvu obchodníka alebo podľa ceny je zrejmé, že ide o falzifikáty. Obchodník mohol už tovar poslať, ale ku klientovi sa tovar nedostane, pretože je treba zadržaný colníkmi. V tomto prípade musí klient počítať s rizikom, že ani reklamácia prostredníctvom karty nemusí byť úspešná. Ľudia by mali takúto situáciu bezodkladne riešiť.